相続税の申告・納付のスケジュールは?

相続税の申告と納付はいつまでに?

相続税は、相続があったことを知った日(通常は、被相続人が亡くなった日)の

翌日から10ヶ月以内に申告・納付をしなければなりません。

例えば、令和2年5月11日に相続が開始した(被相続人が亡くなった)場合は、

令和3年3月11日までに現金で一括納付しなければなりません。

※この期限が土曜日、日曜日、祝日などに当たる場合は、

これらの日の翌日が期限となります。

現金での一括納付が難しいときは?

相続財産が土地などの不動産中心で、現金での一括納付が難しい場合は

どうすれば良いのでしょうか。

一定の条件のもとに相続税を複数年で分割して支払う延納の方法を

とることができます。また、延納によっても難しい場合は、

一定の条件のもとに相続財産で納める物納による方法もあります。

●延納

金銭による納付が困難な理由があること

利子税の納付や担保の提供が必要

●物納

延納による納付が困難な理由があること

国内財産であることと、以下の順位による

第1順位…不動産、船舶、国債、地方債、上場株式等

第2順位…非上場株式等

第3順位…動産

※なお、物納は申請すれば必ず許可されるというものではなく、

国が処分するのに不適格な財産(管理処分不適格財産)は、

物納申請が却下されることもあるので注意が必要です。

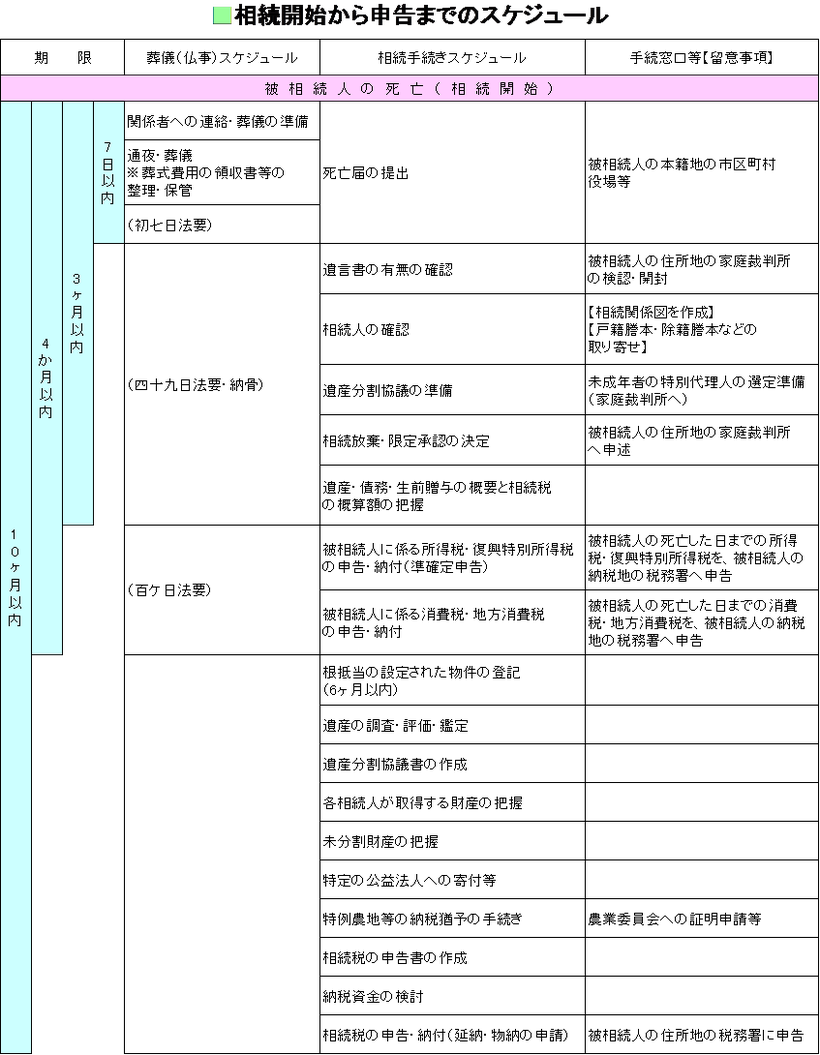

相続の開始から申告期限の10ヶ月までの標準的なスケジュール