財産を相続する人と相続割合は?

財産は、だれに、どのように相続されるのか?

被相続人の財産を相続する人を相続人といい、その範囲(法定相続人)や

相続できる順位、財産の取得割合(法定相続分)は民法によって定められています。

法定相続人の範囲は、被相続人から見て次のようになります。

|

|

配偶者 |

夫または妻 |

|

|

|

子供がすでに死亡しているときは、孫 |

|

法定相続人 |

子供 |

※相続人がすでに死亡しているときは、その子供等が |

|

の範囲 |

|

相続します(代襲相続) |

|

|

親 |

配偶者の親は含みません |

|

|

兄弟姉妹 |

|

これらの人がすべて相続人になるわけではなく、一定の順序にしたがって、

相続人になる人(相続順位)、財産の取得割合(法定相続分)が定められています。

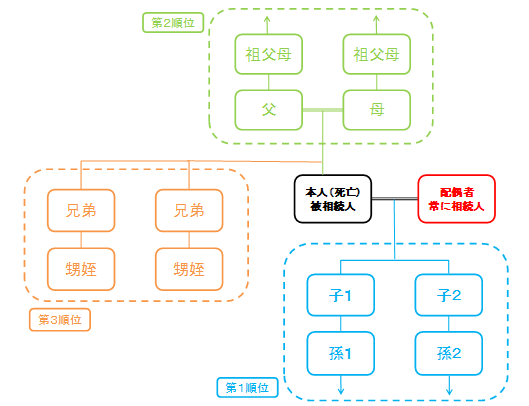

相続人の順位については、民法上第3順位までグループがあります。

第1順位:子供、代襲者である孫・ひ孫・養子

第2順位:父母(父母が亡くなっている場合には祖父母)

第3順位:兄弟姉妹、甥姪

配偶者は、上記の順位に関係なく、常に法定相続人になります。

第1順位の相続人がいれば、第2、第3順位の者は相続人になりません。

第1順位の相続人がいなければ、次に第2順位の者が相続人、

それがいなければ第3順位の相続人に続きます。

|

相続順位 |

法定相続人と法定相続分 |

|

|

配偶者 2分の1 |

子 2分の1(人数で分けます) |

|

|

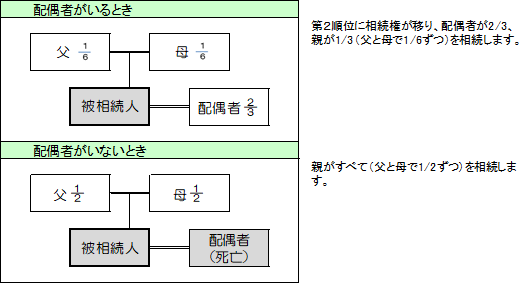

第2順位 |

配偶者 3分の2 |

親 3分の1(人数で分けます) |

|

第3順位 |

配偶者 4分の3 |

兄弟 4分の1(人数で分けます) |

事例で見る法定相続人と法定相続分

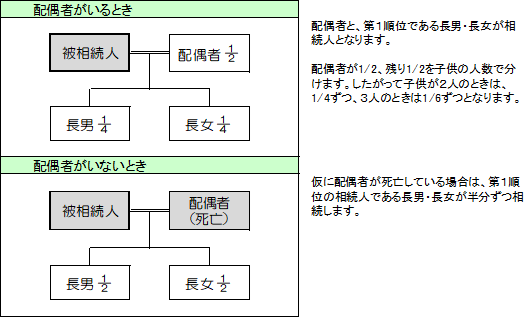

(1)子供が二人(長男・長女)のとき

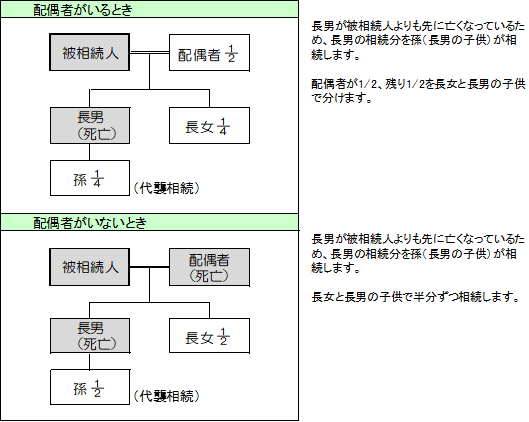

(2)子供が二人(長男・長女)のうち、1人(長男)がすでに亡くなっているとき

(3) 子供や孫がいないとき

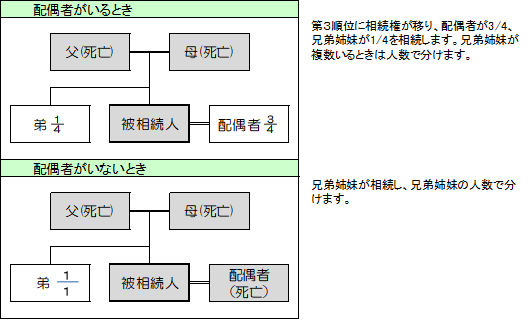

(4) 子供、孫、親(直系尊属)もいないとき(ただし、弟が1人いる)