相続税はどんな税金?

相続税はどのようなときにかかる税金?

人が亡くなったとき、その人の財産(遺産)は相続人や、遺言で指定された人に

分配されるのが一般的です。相続税はその分配された財産にかかる税金です。

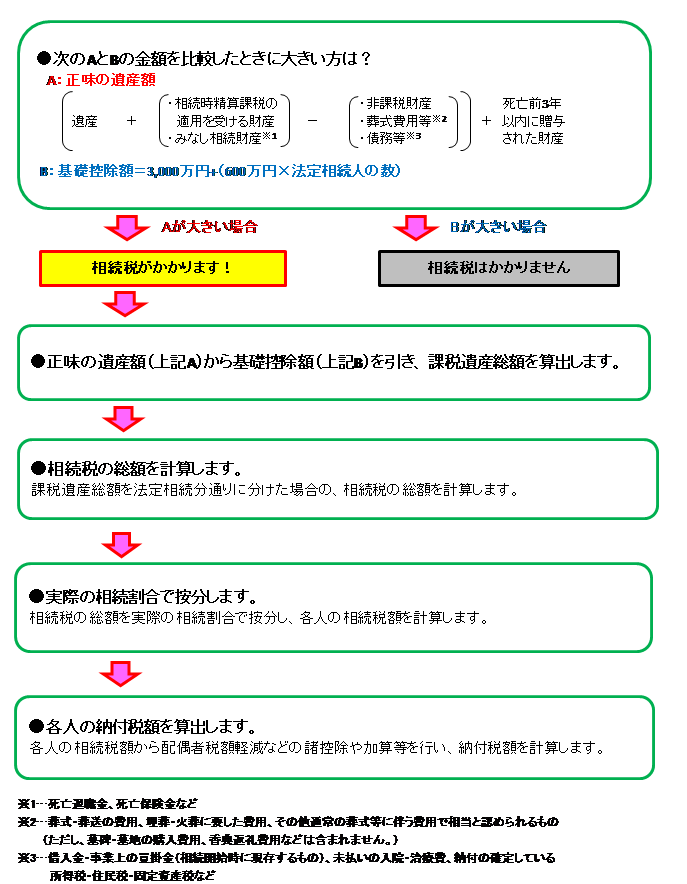

相続税はどのように計算される?

まず遺産に対する相続税の総額を決定し、それから各相続人が相続する財産に応じて

税額を配分します。

相続税の計算方法

以下の要件に該当する人は、条件に従い加算・控除を行います。

◎財産を取得した人が「一親等の血族(代襲相続人となった孫等も含む。ただし、孫養子は

含まない。)や配偶者」以外の場合は各人の相続税額の20%の金額を加算した金額が

納付税額となります。

◎死亡前3年以内に贈与を受けた場合や、相続時精算課税を利用して贈与を受けた場合は、

すでに支払った贈与税を控除します。

◎配偶者の場合は配偶者税額軽減を行います。

⇒配偶者が取得した財産(正味の遺産額)が1億6,000万円以下、または法定相続分相当額以下の

場合は配偶者に相続税がかかりません。

◎その他の控除を行います。

●未成年者控除{10万円×(20歳-相続開始時の相続人の年齢)}

●障害者控除{10万円×(85歳-相続開始時の相続人の年齢)}

※特別障害者の場合は{20万円×(85歳-相続開始時の相続人の年齢)}

◎10年以内に相次いで相続があった場合も、相続税の軽減対象となります。

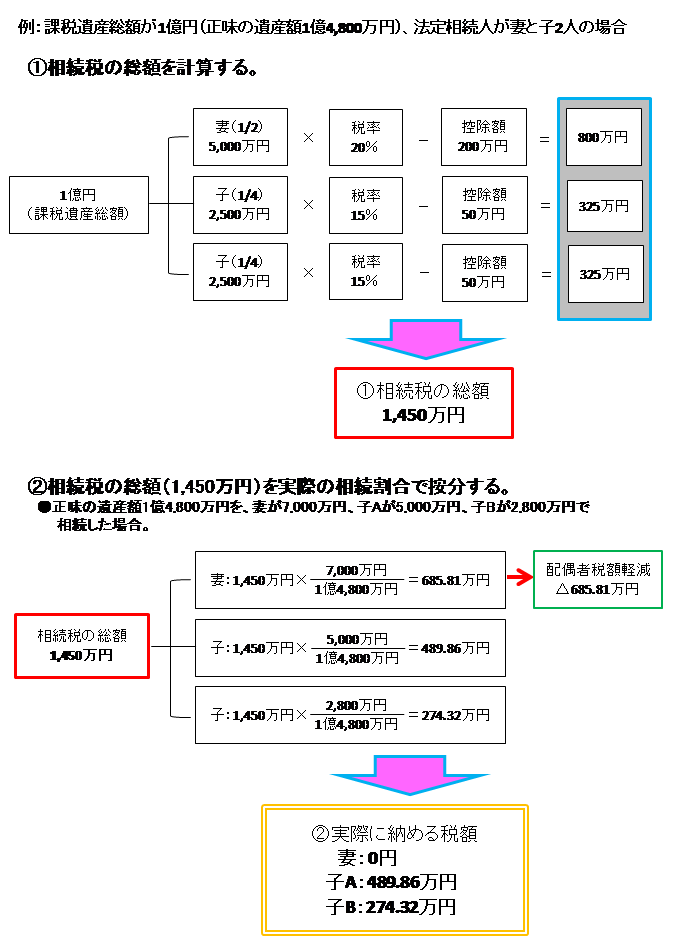

計算の具体例